Функциональный анализ в отношении иностранного получателя роялти при применении концепции бенефициарного собственника

З.В. Балакина,

аспирантка кафедры финансового права УрГЮУ

E-mail: nalogoved@nalogoved.ru

Международная концепция бенефициарного собственника, нашедшая закрепление в статьях 7 и 312 НК РФ, оказывает существенное влияние на российские компании, которые выплачивают пассивные доходы иностранным организациям и выполняют функции налоговых агентов. Именно они несут налоговую ответственность за неправильное применение соглашений об избежании двойного налогообложения (далее – налоговые соглашения, соглашения). В соответствии с соглашениями именно с них при неправомерном неудержании налога у источника в России или его удержании по пониженной ставке в полном объеме взимаются неуплаченный налог и пени. Это объясняется тем, что иностранные лица не ставятся на налоговый учет и, следовательно, нет фактических возможностей их контролировать1.

В свою очередь, российским налоговым агентам важно на стадии выплаты доходов иностранному лицу достоверно определить, имеется ли у него статус бенефициарного собственника. Для этого российский налоговый агент вправе запросить у иностранного лица подтверждение фактического права на доход. Если оно получено до даты выплаты дохода, налоговый агент не удерживает налог у источника или удерживает по пониженным ставкам на основании соглашения (п. 1 ст. 312 НК РФ).

Хотя в Налоговом кодексе РФ говорится о праве запросить такое подтверждение, по факту это обязанность налогового агента, неисполнение которой грозит привлечением его к налоговой ответственности за неправомерное применение соглашений.

С начала 2017 г. неточность формулировки пункта 1 статьи 312 НК РФ устраняется поправками2, исходя из которых иностранная организация должна предоставить подтверждение того, что у нее имеется фактическое право на доход для применения к ней соглашения. У российского налогового агента есть корреспондирующая обязанность собрать письменные доказательства (документы) и на их основании провести функциональный анализ в отношении иностранного получателя дохода. Налоговым кодексом РФ и разъяснениями Минфина России налоговому агенту предписывается при установлении, является ли иностранное лицо бенефициарным собственником дохода, учитывать выполняемые функции и принимаемые им риски3.

Вопросы о том, какие документы (информацию) должен запросить налоговый агент, какие функции и риски свидетельствуют о наличии у иностранного лица статуса бенефициарного собственника дохода, – основополагающие, но ясных ответов на них ни действующий НК РФ, ни министерство не дают. В пункте 3 статьи 7 НК РФ и в письмах Минфина России указывается только, что иностранное лицо не признается бенефициарным собственником дохода, если осуществляет в отношении него посреднические функции в интересах иного лица, не выполняя никаких иных функций и не принимая на себя никаких рисков.

Такие размытые положения допускают неограниченное усмотрение при применении этой концепции и тем самым могут привести к нарушению прав российских налоговых агентов.

Попытаемся сформировать подход к проведению функционального анализа при выплате роялти иностранному лицу по сублицензионному соглашению (далее – сублицензия).

Выбор этой темы обусловлен:

• широким распространением в налоговой практике РФ и за рубежом случаев незаконного применения соглашений в таких случаях4;

• сложностью доказывания наличия статуса бенефициарного собственника роялти у иностранного лица и отграничения ситуаций обоснованного применения соглашения от неправомерных случаев. В последнее время рассмотрение таких дел складывается в пользу налоговых органов.

Эмпирической базой нашего исследования является прежде всего Решение ФНС России от 09.02.2016 № СА-4-9/1907@ (далее – Решение ФНС России, Решение) по апелляционной жалобе на Решение Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам от 14.10.2015 по рассматриваемому нами вопросу. Это Решение интересно не только тем, что принято в пользу российского налогового агента. Оно показательно с точки зрения сбора доказательств, проведения функционального анализа в отношении иностранного получателя дохода для целей установления у него статуса бенефициарного собственника.

Суть проблемы

Внутригрупповые отношения по выплате роялти (предположительно в группе компаний Nissan), рассмотренные в Решении ФНС России, можно представить схематично (см. рис. 1).

Рисунок 1. Внутригрупповые отношения по выплате роялти

24 апреля 2009 г. японская компания-лицензиар и швейцарский лицензиат заключили лицензионные соглашения на права пользования ноу-хау в производстве и товарным знаком. В тот же день швейцарская организация выдала аналогичные сублицензии российской компании для производства ею автомобилей, комплектующих и запчастей.

Сумма роялти по сублицензии на товарный знак составляла 1% от цен реализации автомобиля, на запчасти – 0,5%, на ноу-хау – 5 и 2% соответственно. По лицензионным договорам роялти выплачивалось швейцарской организацией японской в размере 3%. За 2012–2013 гг. российская компания выплатила швейцарской 6,59 млрд руб. роялти, а та японской – 3,79 млрд руб.

Российская компания при выплате роялти швейцарскому лицензиату применила пункт 1 статьи 12 Соглашения между Россией и Швейцарией5 и не удержала налог у источника в РФ, признав ее бенефициарным собственником.

Налоговая инспекция доначислила российской компании как налоговому агенту по подпункту b пункта 2 статьи 9 Конвенции между СССР и Японией6 налог у источника (10%) – 378,57 млн руб., посчитав японскую компанию бенефициарным собственником роялти, а швейцарскую организацию посредником (кондуитом). Российская компания, обратившись с жалобой в ФНС России, доказала правомерность применения Соглашения со Швейцарией.

Опираясь на Решение ФНС России и «отрицательную» судебную практику, где признано неправомерное применение соглашений, выстроим подход к порядку проведения российской компанией функционального анализа и сбору письменных доказательств для целей установления статуса бенефициарного собственника дохода у иностранной компании, получившей роялти.

Анализ функций иностранного лицензиата

В первую очередь необходимо проанализировать положения сублицензионного договора с иностранным лицензиатом на предмет закрепленных за ним функций, обязанностей и правомочий применительно к передаваемым объектам интеллектуальной собственности (далее – ОИС) и российскому сублицензиату.

Приведем примеры функций, позволяющих утверждать, что иностранный лицензиат имеет статус бенефициарного собственника роялти.

1. При получении российской компанией сублицензии на ноу-хау, полезную модель, изобретение, программу ЭВМ иностранного лицензиата можно признать бенефициарным собственником при выполнении функций:

• по технической модификации (приспособлении) промышленных моделей, конфигурации программного обеспечения для нужд российского рынка;

• по видоизменению дизайна, созданию дополнительных характеристик продукта для удовлетворения потребностей российских клиентов.

Доказательствами фактического исполнения этих функций могут быть: получение российской компанией базовой технической документации, составленной правообладателем и доработанной иностранным лицензиатом, справки о наличии у иностранного лицензиата квалифицированных кадров.

Так, в Решении ФНС России наличие у швейцарского лицензиата статуса бенефициарного собственника роялти, полученного по сублицензии на ноу-хау, было доказано осуществлением им технической адаптации моделей для нужд европейского и российского рынков, а именно концепции продукта, дизайна, характеристик продукта, проведением адаптационной работы с поставщиками автомобильных компонентов (усилением жесткости кузова, изменением антикоррозионных свойств деталей). Швейцарская компания также вправе была изменять дизайн согласно местным правилам (например, полноразмерное запасное колесо), условиям производства для удовлетворения потребностей клиентов и несла ответственность за изменения, приводившие к убыткам и ущербам. В частности, швейцарская организация адаптировала технологию производства модели Almera к рынку в РФ, стоимость таких услуг она выставила российской компании отдельно от роялти за основную технологию. Российской компании передавались стандарты производства, базовая и доработанная техническая документация.

2. При получении российской компанией по сублицензии товарного знака, корпоративных стандартов качества товаров и обслуживания клиентов иностранный лицензиат может быть признан бенефициарным собственником выплачиваемых ему роялти при выполнении им следующих функций:

• по определению стратегий, способов продвижения товаров, реализуемых под передаваемым товарным знаком. Это может подтверждаться различными рекомендациями лицензиата, направленными российской компании;

• по осуществлению контроля качества производства товаров, выпускаемых российским сублицензиатом, в том числе путем запроса образцов, проведения экспертизы товаров и проверок в месте ее нахождения. В таком случае должны быть реальные письменные доказательства: письменный запрос образцов, отчет экспертизы по заказу лицензиата, авиабилеты на перелет представителя иностранного лица в адрес российской компании, письменные акты о проведении проверок, предписания об устранении нарушений, подписанные российской и иностранной компаниями.

Как следует из Решения ФНС России, швейцарский лицензиат, признанный бенефициарным собственником роялти, осуществлял контроль качества в отношении региональных производств, мог в любой момент направить своего представителя на российский завод для проверки на месте. Причем расходы на проверку относились на швейцарскую организацию, а расходы на устранение выявленных нарушений – на российскую компанию.

Если у иностранного лицензиата нет юридически закрепленных и фактически реализуемых функций, риск, что в признании его бенефициарным собственником дохода будет отказано, крайне велик. В этом случае передачу российскому лицу по сублицензии иностранным лицензиатом прав пользования ОИС, полученных от правообладателя – нерезидента договаривающегося государства, налоговые органы, скорее всего, признают транзитной ситуацией, направленной на необоснованное применение соглашения, а иностранное лицо – кондуитной компанией, выполняющей исключительно посреднические функции по передаче роялти из России нерезиденту.

Можно привести из российской и зарубежной практики яркие случаи транзитного перечисления роялти, когда не были представлены доказательства выполнения иностранным лицензиатом каких-либо функций, кроме передачи по сублицензии полученных им прав на ОИС. Например:

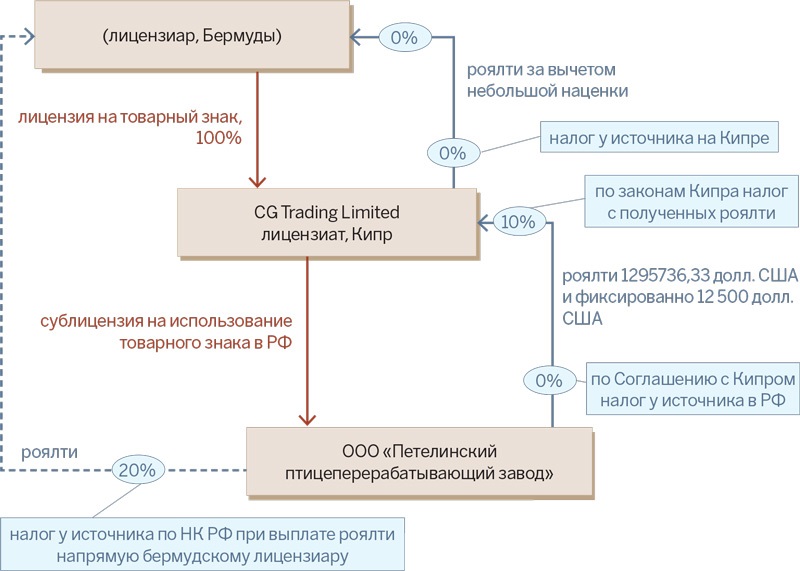

• нашумевшее дело Петелинского завода, перечисляющего роялти через кипрскую компанию-лицензиата правообладателю товарного знака на Бермудах7 (см. рис. 2);

Рисунок 2. Обстоятельства дела Петелинского завода

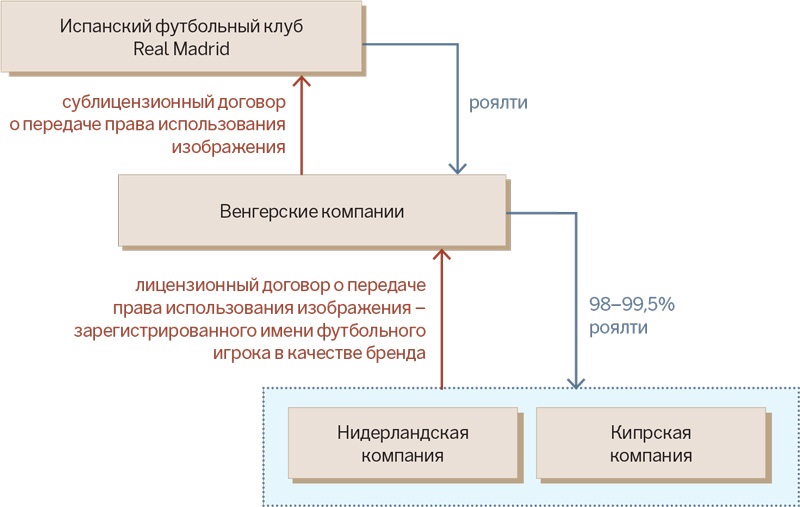

• дело футбольного клуба «Реал Мадрид», по которому испанским национальным судом вынесено Решение от 18.07.20068 в пользу налоговых органов (см. рис. 3). Венгерским компаниям было отказано в статусе бенефициарных собственников, поскольку они только получали роялти от испанского клуба по сублицензии на зарегистрированное имя футбольного игрока в качестве бренда и перечисляли его далее нидерландской и кипрской компаниям по аналогичным лицензионным договорам.

Рисунок 3. Дело футбольного клуба «Реал Мадрид»

Анализ рисков иностранного лицензиата

Полноценно определить риски, принимаемые на себя иностранным лицензиатом при выдаче сублицензии, можно, лишь если применить анализ положений лицензионного договора о его ответственности перед правообладателем.

Так, иностранный лицензиат является бенефициарным собственником роялти, если несет риск привлечения его к ответственности правообладателем за следующие нарушения:

• производство и реализация российской компанией некачественных товаров с использованием патентов, ноу-хау, товарного знака по сублицензии;

• превышение российской компанией прав использования ОИС.

К примеру, российский налоговый агент, как можно понять из Решения ФНС России, сослался на наличие у швейцарского лицензиата рисков: несоответствия качества производимых российской компанией автомобилей (локальных комплектующих, запасных частей) марок Nissan, Datsun и Infiniti стандартам производства японской компании; нарушения российской компанией правового режима товарных знаков. В лицензионных договорах прямо говорилось, что при выдаче сублицензий швейцарская организация несет перед правообладателем ответственность за действия российской компании.

Дополнительным доводом также может быть несение иностранным лицензиатом валютного риска, связанного с нестабильным курсом рубля, когда платежи поступают ему в рублях, а он перечисляет их в долларах (евро).

Наличие же у иностранного лицензиата риска неперечисления российской компанией роялти по сублицензии не подтверждает его статуса бенефициарного собственника, поскольку юридически риск неоплаты по договору несет любой контрагент (лицензиат, поставщик).

Анализ последующих выплат иностранного лицензиата на предмет транзитного перечисления роялти

Согласно пункту 3 статьи 7 НК РФ иностранное лицо не признается бенефициарным собственником дохода, если оно прямо или косвенно выплачивает полученные роялти (полностью или частично) третьему лицу, которое при прямом их получении от источников в РФ не имело бы права на применение соглашения. Российскому налоговому агенту нужно установить, есть ли у иностранного лицензиата обязанность по транзитному перечислению полученных из России роялти в адрес правообладателя-нерезидента. Для этого налоговый агент должен совершить ряд действий (см. текст во врезке).

Российский налоговый агент должен:

• установить размер и порядок уплаты роялти иностранным лицензиатом правообладателю по лицензионному договору и соотнести их с размером и порядком уплаты роялти по сублицензии;

• проанализировать суммы и даты фактического перечисления роялти с расчетного счета российской компании на счет иностранного лицензиата и с расчетного счета последнего на счет правообладателя;

• выяснить, были ли у иностранного лицензиата иные источники дохода.

Из Решения ФНС России и «отрицательной» судебной практики следует, что налоговые органы говорят о транзите платежей, если:

• сублицензия выдана в день заключения лицензионного договора или на следующий день;

• оплата роялти по лицензионному договору прямо следует за оплатой роялти по сублицензии (через один-три дня);

• размер получаемых и выплачиваемых иностранным лицензиатом роялти различается, как правило, не более чем на 1–2%;

• база по налогу на прибыль и сам налог, подлежащий уплате иностранным лицензиатом, минимальные.

С учетом этих доводов кипрскому лицензиату было отказано в статусе бенефициарного собственника роялти, выплаченного российской компанией за товарный знак9.

В деле «Реал Мадрида» венгерские лицензиаты признаны кондуитными компаниями, поскольку они перечисляли по лицензионным договорам правообладателям – нидерландской и кипрской компаниям около 98–99,5% роялти от суммы, полученной от испанского клуба по аналогичным сублицензиям. Наличие транзитного перечисления роялти венгерскими компаниями также подтверждалось следующими фактами: венгерские компании не выставляли счетов на оплату роялти; иногда платежи поступали на счета венгерских компаний ранее дат, указанных в договорах, а зафиксированные в них и переводимые суммы различались; в некоторых случаях даты выдачи сублицензий были более ранними, чем даты подписания лицензионных договоров.

Для российского налогового агента установить наличие транзитного перечисления роялти, как того требует практика применения концепции бенефициарного собственника дохода, проблематично, поскольку:

• в реальных рыночных отношениях иностранное лицо может уклониться от сообщения информации о размере роялти и графике платежей по лицензионному договору, не представить его российскому сублицензиату полностью, чтобы не раскрывать ей информации о прибыли, получаемой от взаимоотношений с ней;

• соотнести суммы и даты фактических выплат роялти, установить наличие у иностранного лицензиата иных доходов российский налоговый агент может, только проанализировав выписки с расчетного счета иностранного лицензиата, которые, однако, он объективно не сможет получить. Такие сведения могут запросить лишь российские налоговые органы в рамках процедуры обмена информацией по соглашениям.

По нашему мнению, при документальном подтверждении российским налоговым агентом наличия у иностранного лицензиата реальных функций, а также несения им рисков проводить анализ последующих выплат иностранного лицензиата не требуется. В таком случае он должен быть признан бенефициарным собственником полученных из России роялти независимо от осуществления им выплат роялти правообладателю – нерезиденту договаривающегося государства.

Кроме того, статус иностранного лица как бенефициарного собственника дохода может быть установлен лишь в отношении всего получаемого из РФ дохода. Этот вывод подтверждается Решением ФНС России. С этой точки зрения иностранный лицензиат не может быть признан бенефициарным собственником только части роялти, соответствующей сумме, не перечисленной в адрес правообладателя.

В заключение отметим, что необходимо решить проблему привлечения российского налогового агента к ответственности за неудержание налога у источника при проведении им функционального анализа и сбора доказательств надлежащим образом, по результатам которого он сделал вывод о наличии у иностранного лица статуса бенефициарного собственника дохода и правомерности применения соглашения, в то время как российский налоговый орган и суд пришли к противоположному выводу10.

На наш взгляд, в таком случае взимать налог с российского налогового агента неправомерно и ему должны быть предоставлены гарантии, что с него не будет взыскан неудержанный им налог у источника в связи с применением международного соглашения.

Для того чтобы российский налоговый агент мог проводить всесторонний, достоверный функциональный анализ и для его защиты от неправомерного привлечения к ответственности, в статье 7 НК РФ следует установить конкретные функции и риски иностранного лица, учитываемые при применении концепции бенефициарного собственника, либо закрепить, что для таких целей используются положения пунктов 6 и 7 статьи 105.5 Кодекса об осуществлении функционального анализа в сфере трансфертного ценообразования.

Действия налогового агента